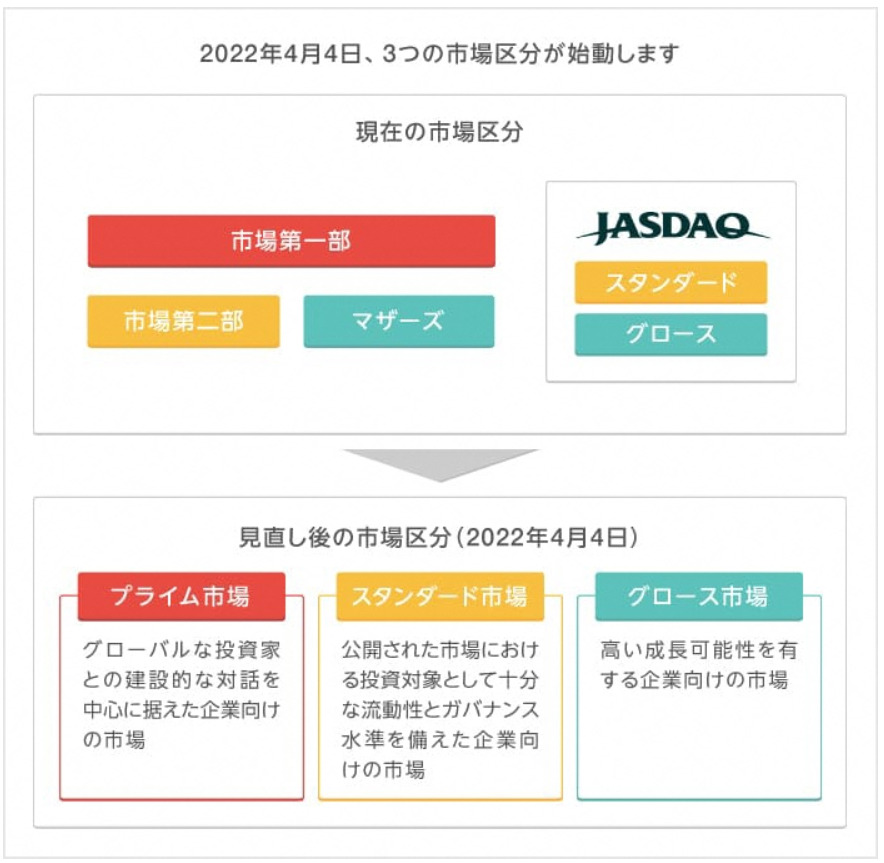

2022年4月4日に、「東証第一部」「東証第二部」「マザーズ」「ジャスダック」といった区分が変更され、新しく「プライム」「スタンダード」「グロース」という新たな市場区分へ移行します。

一部上場企業社員ですが、今度からは「プライム市場社員」と名乗らせて頂きます!

この市場再編は単なる名称変更ではなく、今まで東証一部だった企業でも、プライムに選ばれない企業が多数出てきます。

・・・(うちの会社は大丈夫かな・・・?)

この記事では、市場区分に至る背景と予想される影響について分かり易く解説します!

- 30代会社員

- 3200万円を株式で運用中。2021年7月時点の、含み益は約1000万円。

- 節約し浮いたお金をインデックス株式に黙々と積み立てるスタイル。

なぜ、市場区分が再編されるのか?

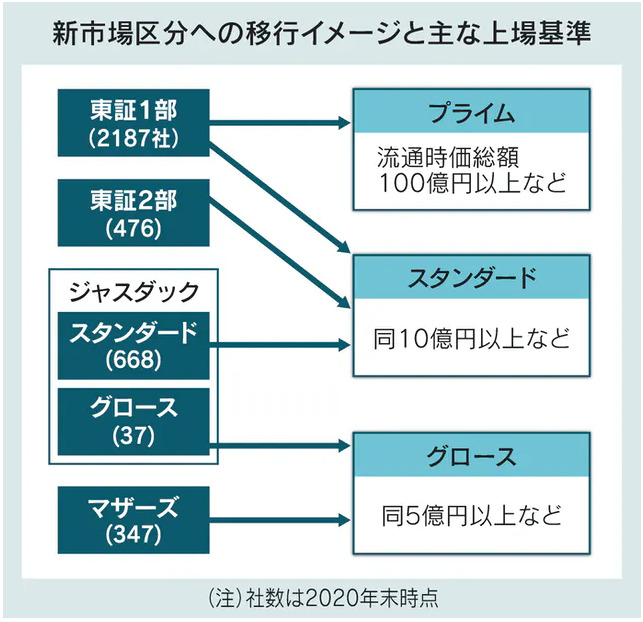

現在、東京証券取引所の市場区分には、「東証第一部」「東証第二部」「マザーズ」「ジャスダック(スタンダード)」 「ジャスダック(グロース)」 の5つの区分がされています(東証旧市場区分)。

2022年4月4日からは、この5つの区分は「プライム」「スタンダード」「グロース」という3つの新たな市場区分へ移行することになります(東証新市場区分) 。

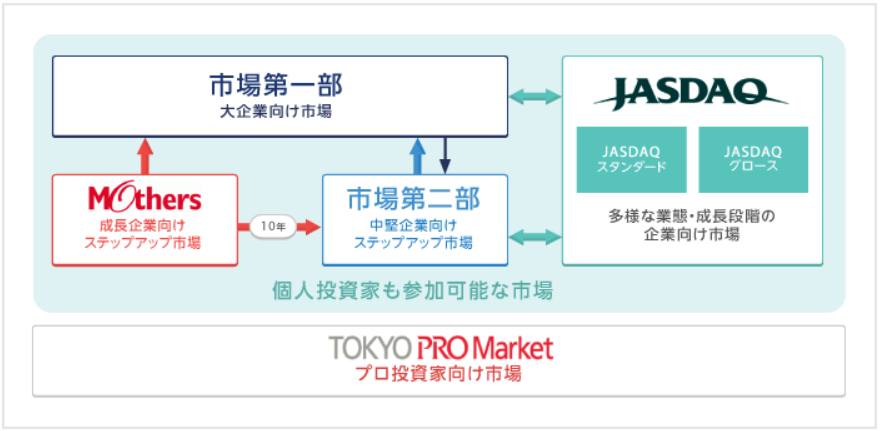

そもそも、東証市場区分とは何か?

東証では、企業の属性により、市場をいくつかに分けて株の売り買いが出来るようにしています。

これによって「大企業に投資したいなら東証一部に投資」、 「成長企業に投資したいなら ジャスダック(グロース) 」 といったように投資家のコンセプトに応じた投資がしやすい仕組みになっています。

これが市場区分です。

旧市場区分の問題点

旧市場区分には、課題があることは、すでに認識されており、これが、海外投資家に敬遠される一因となっていました。

具体的には、特に海外の市場に比べて下記の2点が劣っていることが指摘されていました。

① 区分の分け方が分かりにくい

それぞれの市場コンセプトが曖昧であるため、投資家は、どこの市場に投資すればいいか分かりにくい。

具体的に、市場第二部、マザーズ、JASDAQといった区分は「新規上場企業」、「成長企業」、「中小企業」と意味合いで分けられていますが、それぞれの位置づけが重複しているため、投資家のコンセプトに合った市場を選びにくいという難点がありました。

もともと JASDAQは東証とは別の独立した取引所だったのですが、東証が吸収した経緯があります。

東証の市場と、JASDAQ市場が統合されずに継続されたのですが、役割が重複しており、分かりづらい要因になっています。

日本の成長企業に投資したいけど、 市場第二部、マザーズ、JASDAQ いろいろあって、どこに投資したらいいか、分かりづらいなあ・・・

② 実力の無い会社が東証一部企業として居座っている

現在の仕組みでは、「一度、一部上場に指定されればあまり頑張らなくて居残ることが出来るシステム」になっています。

これは、一部上場企業の指定を受ける場合と指定を外される(降格になる)場合の、基準のアンバランスさが原因です。

例えば、一部上場指定企業になるためには、時価総額が250億円以上必要ですが、

一部から二部に降格になるには時価総額が10億円未満に落ちていることが条件です。

つまり、一度、 一部上場企業になってしまえば、企業価値が上場時の25分の1(=4%)になっても一部上場企業として居座り続けることが出来るということです。

実際、東証一部企業は、1990年では1191社でしたが、2021年には2,190社と、30年で約2倍に増加しています。

そして、2021年7月現在、 約3割の会社(2,190社のうちの約700社)が時価総額250億円未満となっており、一部入りしたときの企業価値を保持できていません。

日本の大企業に投資したいけど、 実力の無い会社が東証一部企業として居座っているから、東証一部全体に投資するのは効率が悪い・・・

このように旧市場区分には、問題があり、「投資家が投資をしにくい」環境になっていました。

対して、海外、例えばアメリカでは市場の銘柄が入れ替えは頻繁に行われ、最上位市場には実力のある会社しか残ることが出来ません。

そして、厳選した会社のみで構成されている市場であるため、世界中から投資マネーを呼び込むことが出来ています。

日本人投資家でさえ、効率の悪い日本市場をさけて、アメリカのS&P500に投資しているのが現状です

これらの問題を解決するために、実施されるのが、 新市場区分への移行です。

新市場区分の特徴

区分がシンプルで分かり易くなる

「東証第一部」「東証第二部」「マザーズ」「ジャスダック(スタンダード)」 「ジャスダック(グロース)」 の5つの区分が、新市場区分では3つに再編され、名称・役割が分かり易くなります。

それぞれの役割は、シンプルにいうと以下の通りです。

| 名称 | ひとことで言うと・・・ | 特徴 |

|---|---|---|

| プライム市場 | 大企業 | ・規模が大きい ・もう伸びしろが無いかも? |

| スタンダード市場 | 中堅企業 | ・大企業より規模は小さい ・でも大企業より伸びしろがあるかも? |

| グロース市場 | 成長企業 | ・成長性バツグン! ・でも、失敗する可能性も高い! |

より厳密な定義は東京証券取引所の公式資料をご覧ください。

これなら、投資家のコンセプトによって、投資がしやすいですね!

私は日本の大企業の安定性に期待してプライム市場に投資する!

僕は、日本の中小企業の成長性にも期待しているからスタンダード市場にも投資するぞ!

日本の技術に期待して、グロース市場に投資したい!

ふさわしくない企業を排除できる

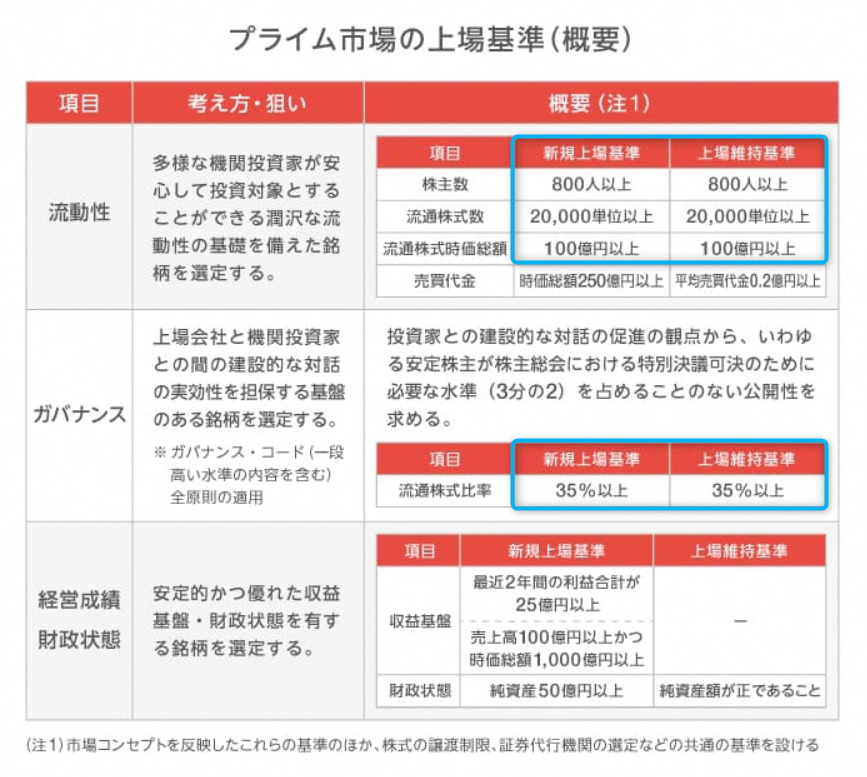

新市場区分では、上場の基準と維持の基準は統一されています。

下記はプライム市場の上場基準です。

青色で囲った部分のように、2つの基準が統一されているため、今までのような「一部に指定されれば、以後、降格することがほとんど無い」という状況が改善されます。

このことによって、

- 結果を残せくなった会社を市場から排除できるため、より筋肉質な市場を維持でき、

- 投資家に分かり易い基準で運用することが可能

になります。

ちなみに、プライム市場への移行に際して、東証一部の約3割(664社)が基準に届いていないと日経新聞が報じており、これらの企業は実質的な降格になる可能性があります。

投資家への影響

企業の株価への影響

基本的な移行のイメージは、上記図の通りで、東証一部のうち3割程度の企業はプライム市場に移行することが出来ないことが予想されています。

プライム市場に残れない企業は、市場全体に投資するインデックス投資の恩恵を受けづらくなり、株価が下がる可能性があります。

どの企業が脱落してしまうのか?は、経済紙が面白くまとめているので、興味がある方はぜひ読んでみてくださいね!

週刊東洋経済 2021年7/10号では「プライム落ち」の可能性が高い企業を独自予想。

「プライム市場」から外れる可能性のある会社の独自ランキングなどを掲載している。

日本市場への影響

東証の市場再編により、日本市場は、海外投資家にとっても分かり易い市場になり、海外マネーを呼び込むことが出来るかもしれません。

世界中のマネーを集めるアメリカ市場に少し近づくことが出来るかもしれませんね!