私は、2019年にまとまった投資資金を3回に分けて投資しました。翌年2020年、コロナショックに遭遇!

この記事では、この経験から、インデックス長期分散投資をする場合に、

- まとまった投資資金は一括投資するべきなのか?

- 積み立てで時間分散して投資するべきなのか?

を考えてみたいと思います。

- 30代会社員

- 3200万円を株式で運用中。2021年7月時点の、含み益は約1000万円。

- 節約し浮いたお金をインデックス株式に黙々と積み立てるスタイル。

この記事の結論

インデックス長期分散する場合には、まとまった投資資金は、

- 理論的には、一括投資した方が良い。

- ・ 一括投資した方が、時間を無駄にせず、早く複利効果を得られる。

・ 暴落はいつ起きるか分からないため、暴落を待つことは機会損失になる。 - 長く続けることが最も重要。一括投資では、精神が耐えられないようなら、積み立て投資や、一括投資と積立投資の組み合わせを検討する。

- ・ここまでは、心が耐えられる、という金額まで一括投資し、残りは積立投資にする。

・とりあえず、積立投資を始め、下がったと思った局面で、買い増しする。

効率が良いのは一括投資

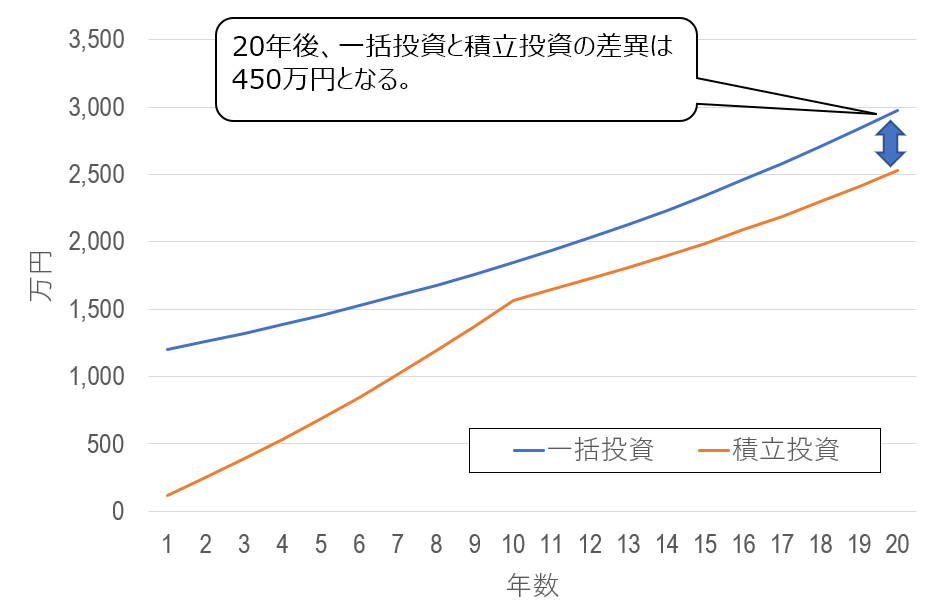

1200万円を初年度に一括投資する場合と、月10万円ずつ積み立て、10年かけて1200万円(10万円/月 x 12か月 x 10年 = 1200万円)を投資する場合を考えてみましょう。

投資商品の利回りを5%、手数料(信託報酬)を0.1%とすると、以下のようになります。

当たり前のことですが、一括投資の場合、初年度に投資した1200万円が5%ずつ複利が増えていくのに対し、積み立て投資では、1200万円を投資し終わるのは10年先であるため、一括投資の方が資産が増えるのは早いことになります。

このシミュレーションでは、20年後の2つの差異は、450万円でした。

暴落したらどうなる!?

とはいえ、一括投資した途端に、暴落にあったら、どうしよう!?と思いますよね。

しかし、この場合でも、長期投資を前提にした場合には、一括投資しても問題ない、ということになります。

下記は、S&P500の1981年から2021年までのポイント数の変化です。

2000年のITバブル崩壊や、2009年の世界金融危機で大きく下がっていますが、基本的には右肩上がりです。

このように右肩上がりになることから、市場や国を限定せずよく分散して投資した場合、15年以上、保有すればプラスになるというシミュレーション結果が出ています。

従って、長期保有する限りにおいて、いつ一括投資して、いつ暴落が起こっても問題無い、ということになります。

そもそも暴落はいつ起こるか分からない

そうはいっても、暴落前に一括投資したくはない、出来れば暴落の底値で買いたい、というのが心理ですよね。

しかし、最も大きな問題は、「暴落がいつ起こるかは誰にも分からない」ということです。

例え、10年かけて分散投資したとしても、11年目に暴落が起こるかもしれません。

結局、インデックス長期投資は「結局は株価は右肩上がりになる」ことを信じて投資する投資手法ですから、暴落を待つより、すぐに投資を始めて時間を味方につけたほうが得ということになります。

長く続けることが最も重要

一括投資の方が、効率が良いから!と一括投資しても、暴落時に精神が耐えられなくなって、ろうばい売り(減っていく資産に耐えられなくなって、損が出ている状態で売ること)してしまっては、元も子もありません。

結局、効率よりも、長く保有できることが重要で、長く続けることが出来ないなら、上に述べたような長期投資のメリットは活かせません。

一括投資した次の日に大暴落しても耐えられるか?

手元資金を全額投資した次の日に、大暴落が起こったとして、精神的に耐えられるか考えてみてください。

ちなみに、2009年の世界金融危機だと、株式資産は約60%に目減りしたので、100万円分の株が次の日に60万円になる、という感じです。

- 「まあ、そのうち、右肩上がりになるから大丈夫でしょう~」

- 「どうせ、しばらく使わないお金だったから、寝かせておけばよろしい」

と思えるなら、一括投資しても全然問題ありません。

逆に、

- 「投資なんて始めるべきじゃなかった!もう辞めたい!」

- 「不安で仕事に手が付かないかも」

と思うのなら、一括投資するのはやめておいた方がいいですね。

全部、一括投資せずに、積み立て投資と組み合わせたら?

一括投資して暴落した場合に精神的に耐えられる自信が無いなら、一括投資と積み立て投資と組み合わせるとよいかもしれません。

ここまでは、心が耐えられる、という金額まで一括投資し、残りは積立投資にする

一括投資は、手元資金の全額では無く、自分の心が耐えられる額までにし、残りは積み立て投資して投下していく。

この方法なら、積み立て中に暴落が起こった場合、手元に資金があるので買い増しすることも出来ます。

とりあえず、積立投資を始め、下がったと思った局面で、買い増しする。

これは、私が取った手法に近いのですが、私は投資初心者だったので、とりあえず、積み立て設定をして積み立てを始め、自分なりに「今が買いだ!」と思う局面でスポット購入で買い増しをしました。

結局、買い増しを進めていった結果、1年間で手元資金を全て投下することになりました。

積み立て設定をしているので、とりあえず、投資は始められているし、投資に慣れながら、資金を投下できたのでなかなか良い手法だったと思います。

結論

インデックス長期分散する場合には、まとまった投資資金は、

- 理論的には、一括投資した方が良い。

- ・ 一括投資した方が、時間を無駄にせず、早く複利効果を得られる。

・ 暴落はいつ起きるか分からないため、暴落を待つことは機会損失になる。 - 長く続けることが最も重要。一括投資では、精神が耐えられないようなら、積み立て投資や、一括投資と積立投資の組み合わせを検討する。

- ・ここまでは、心が耐えられる、という金額まで一括投資し、残りは積立投資にする。

・とりあえず、積立投資を始め、下がったと思った局面で、買い増しする。

私は、資金投下後にコロナショックに遭ったので、うろたえましたが、すぐに資金投下前の株価を上回り、利益が出たので「早く始めて良かった」と思っています。