- レバレッジ投資とは何か知りたい!

- レバレッジ投資のメリット・デメリットが知りたい!

この記事では、①レバレッジ投資とは何か?、②レバレッジ投資のメリット・デメリットは?を解説します。

- 30代会社員

- 3200万円を株式で運用中。2021年7月時点の、含み益は約1000万円。

- 節約し浮いたお金をインデックス株式に黙々と積み立てるスタイル。

レバレッジ投資って何?

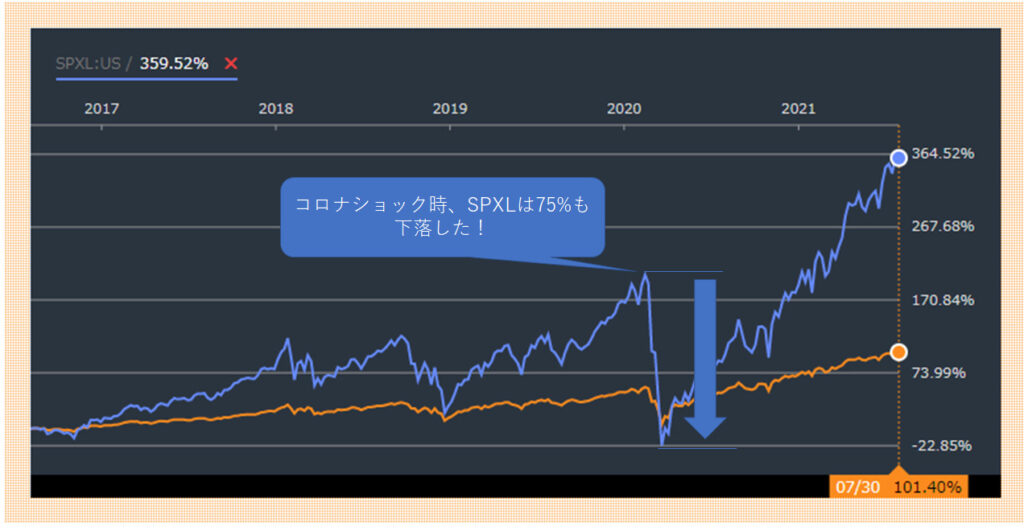

レバレッジ投資を知るために、まず下記のチャートをご覧ください。

ちなみにこのETFの比較チャートは、BloombergのETF比較ツールを使っています。

青とオレンジ、それぞれ何のチャートか分かりますか?横軸は5年で取っています。

青に比べて、オレンジはずいぶん値動きが小さいね!青線が株価、オレンジ線が債券かな?

実は、オレンジはS&P500に連動するVOOのチャートなんです!

S&P500が債券に見えるくらい、大きな値動きをしている青のチャートは、SPXLと呼ばれるETFで、レバレッジ型ETFの1つです。

S&P500は、世界で最も優秀なインデックスとの呼び声も高いですが、これが可愛く見えるくらいの勢いで値段が上がっていますね。

このチャートでは5年でS&P500は+102%ですが、SPXLは+370%になっています。

もし5年前に、SPXLを100万円買っていたら、370万円増えて、470万円になっていた、つまり5年で約5倍になっていたということです。

!!?!?!

レバレッジETFとは?

上のSPXLのようなETFをレバレッジ型ETFといい、SPXLは1日ごとにS&P500の上がり下がりの3倍に連動して値動きします。

レバレッジ型ETFとは、基準となる指標の日々の変動率に一定の倍率を乗じて算出されるレバレッジ型指標に連動するETFです。

何を言っているのかよく分からん

例を使って、考えてみましょう!

例えば、S&P500が1日で1%値上がりしたとすると、SPXLは3倍の値動きをするので、3%値上がりします。

逆に、S&P500が1日で1%値下がりしたとすると、SPXLは3倍の値動きをするので、3%値下がりします。

値上がりも値下がりも3倍効いてくるんだね!

少し注意が必要なのは、1日ごとの変化量の3倍に連動する点です。

例えば、S&P500が1日1%ずつ値上がりし、10日間で10%値上がりしたとします。

この場合、SPXL の変化は、1日目は3%増、2日目は、1日目の3%増、3日目は2日目の3%増、・・・、となります。

つまり、 SPXL の変化は103% x 103% x 103% … が10回繰り返され、103%の10乗となります。

103%^10 ≒ 1.343なので 約+34% の値上がりとなります。

S&P500が、10日で10%上がったから、単純にSPXLはその3倍の30%上がる、ということにはならない点だけ、覚えておきましょう。

ここが分かっていないと、SNSなどで詳しい人に怒られますから気を付けましょう!

レバレッジ型ETFのメリット・デメリット

S&P500が右肩上がりになる算段が高いなら、SPXLを買うのはかなり良い作戦に思えるけど・・・?

それを判断するために、

レバレッジ型ETFのメリット・デメリット について考えてみましょう!

レバレッジ型ETFのメリット

短期間で高い利益を上げることが出来る(かもしれない)

レバレッジ型ETFの最も大きなメリットはなんといっても、短い期間で、高い利益を上げることが出来得ることでしょう。

株は、平均年5%増えたらまあいい方ですが、これでは、元金を2倍にするのに15年程度必要です。

しかし、レバレッジ型ETFを使えば、数年で資産を2倍にすることも十分に可能です。

なんてったって、3倍効いてくるからね!

レバレッジ型ETFのデメリット

手数料が高め

VOOとSPXLの手数料の差は以下の通りです。

ちなみに、このテーブルはETF.comのETF comparison tool で出力できます。

VOOの信託報酬は0.03%、対して、SPXLは、1.01%と大きな差があります

信託報酬が1%ということは、保有しているETFの金額の1%が年間、証券会社にお金を取られてしまうということだね

その通り!

インデックス連動のETFは、大体、信託報酬が0.1%以下なので、1%はかなり高いと言えます。

手数料の安いインデックス投資なら10-20年という時間をかけて資産を育てることが出来ますが、 年間1%確実に目減りするレバレッジ型ETFは、どうしても長期投資に不利です。

この意味で、レバレッジ型ETFは長期投資には不向きと言えます。

信託報酬などの手数料についての詳しい解説はこちら↓↓↓

停滞局面で損失が出ることがある

もう1つ、レバレッジ型ETFは長期投資には不向きな理由があります。

株価が停滞し、上がったり下がったりしてなかなか、株価が変わらない局面を考えてみましょう!

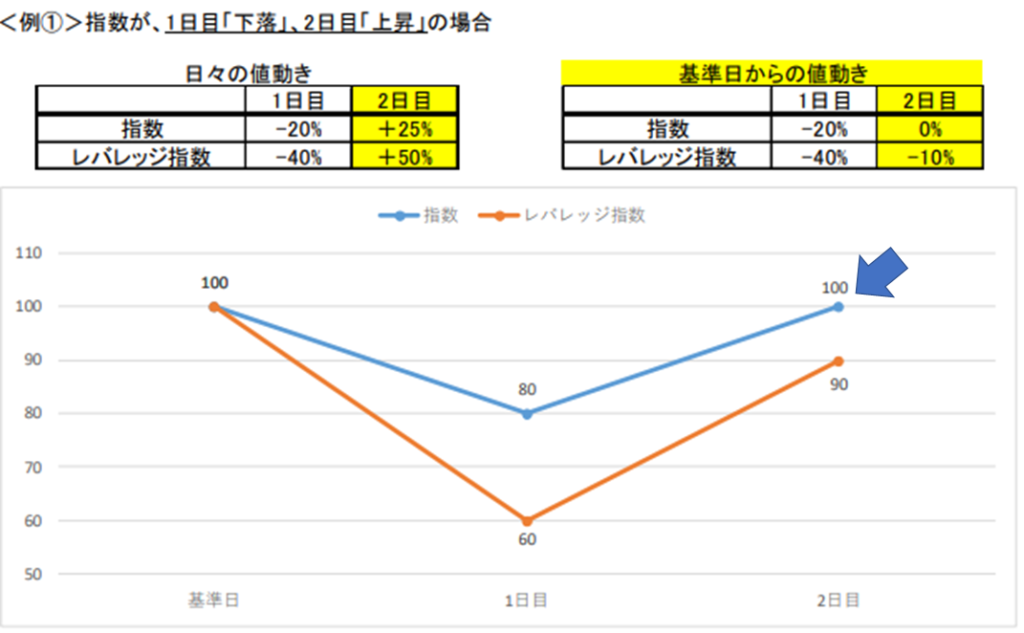

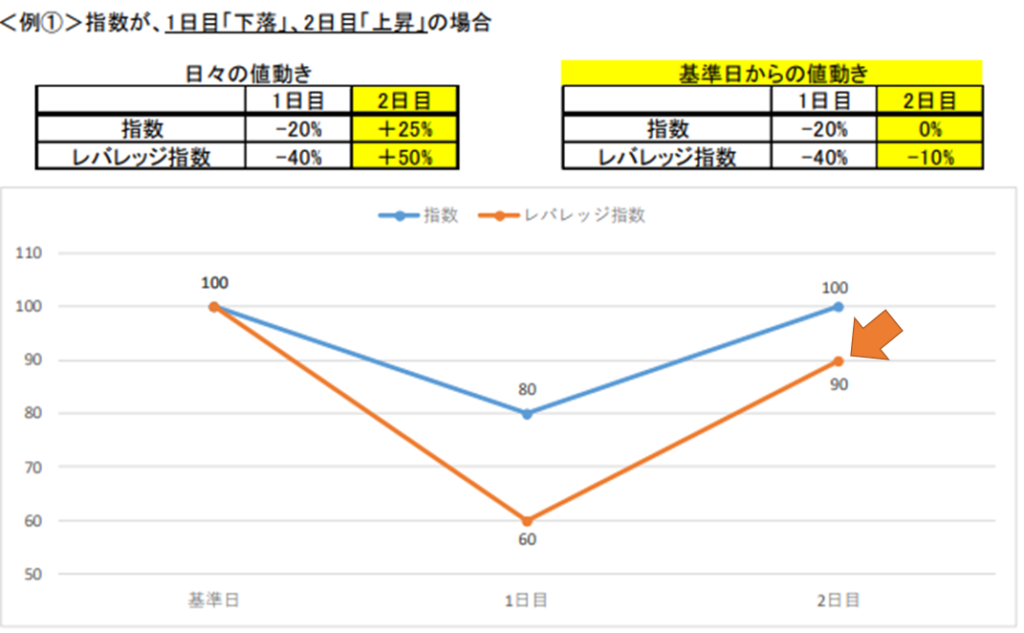

ここからは、金融庁の出している公式資料を使って説明します。

指数(例えばS&P500)が1日目は-20%、2日目は25%変動したとします。

この場合、基準日の指数が100だったとすると1日目は100 x (100-20%) = 80になり、2日目は80 x (100+25%) = 100になります。

基準となる指数は100⇒80⇒100で、100に戻っているね

次にレバレッジを掛けている場合を考えてみます。

ある指数の2倍に連動したレバレッジ型ETFを保有していたとして、レバレッジ指数は、指数の変化の2倍変化するので、1日目は-40%、2日目は+50%変動することにします。

この場合、基準日の指数が100だったとすると1日目は100 x (100-40%) = 60になり、2日目は60 x (100+50%) = 90となります。

レバレッジを掛けた場合は、基準となる指数と違って、100に戻っていない!

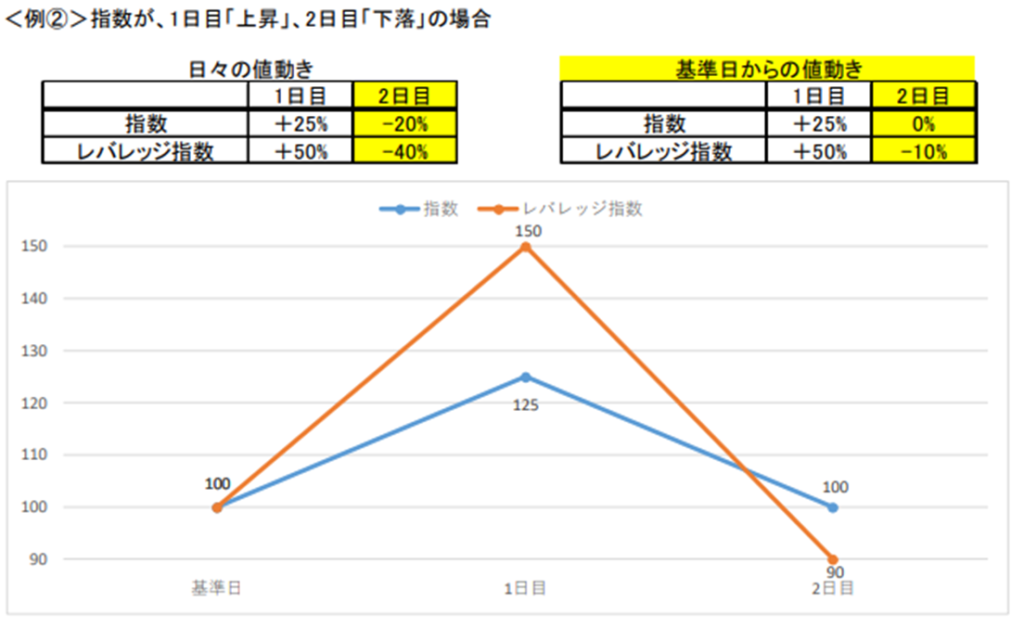

上の例と違い、

初日に、上がって2日目に下がった場合でも、以下のようになり、レバレッジ指数は目減りします。

要するに、

「レバレッジETFは、上下を繰り返す停滞局面で、基準となる指数と乖離することがある」ということです。

そして、レバレッジETFを長期保有をすると、停滞する局面に遭遇する機会が増えるため、パフォーマンスが落ちる可能性があります。

短期間で資産が大きく目減りする可能性がある

レバレッジ型ETFの最大のデメリットは、メリットの裏返しで、短期間で資産が大きく目減りすることもあるということです。

上がったときはめちゃめちゃ上がるが、下がった時はめちゃめちゃ下がるということだね!

実際、2020年のコロナショックにおけるS&P500の下落は、33%程度だったのに対し、SPXLは75%も下落しました。

上がるときもすごい勢いだけど、下がるときもすごい勢いだ!

また、コロナショックでは比較的に株価は、すぐに下落して、すぐに回復しているのですが、リーマンショックでは底値に達するまで1年半かかり、底値から暴落前の価格に戻るまでおよそ2年かかっていることも重要な観点です。

リーマンショック時には、SPXLという商品は無かったのですが、もしあったとすると、SPXLは1年半かけて95%下落したことになります。

!?!?!!

結論

- レバレッジ型ETFとは、基準となる指標の日々の変動率に一定の倍率を乗じて算出されるレバレッジ型指標に連動するETF

- メリット:短期間で短期間で高い利益を上げることが出来る

- デメリット①:手数料が高め

- デメリット②:停滞局面で損失が出ることがある

- デメリット③:短期間で資産が大きく目減りする可能性がある

結論として、レバレッジETFは買ってもいいの?

レバレッジETFは投資初心者には、あまりオススメできませんが、ポートフォリオの一部に加えてもいいかもしれませんね。

レバレッジETFは、短期間で大きく増える可能性を持つ一方、暴落時には大きく損失を出す可能性があります。

投資初心者の方は、まずは、レバレッジのかかっていないETFや投資信託から始めましょう。

レバレッジETFは無くなってもいいと思う金額の範囲で買わないと、暴落時に精神が持ちません。

レバレッジETFを主戦力とする上級者の投資家さんもいますが、初心者の方は簡単に真似しないようにしましょう!