インデックス投信は、「信託報酬が安い」ことが大きな利点です。

この記事では、実際に信託報酬をシミュレーションしてみましょう!

- 投資信託の信託報酬について知りたい方

- 信託報酬の計算をしてみたい方

- 手数料が高いとどうなるのか知りたい方

結論

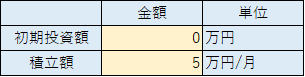

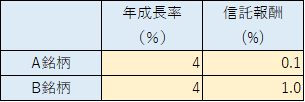

同じ積立額(5万円/月)、同じ利回り(4%)で、

手数料が1%の場合と0.1%の場合を比較すると、

20年の175万円、30年で495万円、40年で1122万円の差異が出ます!

信託報酬とは?

信託報酬とは、投資信託の手数料の1つです。

投資信託を持っているだけで、投資信託から自動的に手数料が抜かれます。

信託報酬 0.1%~2%くらいの幅でさまざまな投資信託が売られています。

(1)販売手数料:

投資信託を購入するたびにかかる手数料のことです。インデックス型投資信託ではほとんどの場合、無料です(ノーロード商品といいます)。

(2)信託報酬:

個人投資家に代わって投資・運用を担う運用会社に支払われる手数料です。投資信託を持っているだけで、投資信託から自動的に手数料が抜かれます。

(3)信託財産留保額:

投資信託を換金(解約)した時に発生する手数料のことです。0.2〜0.3%の手数料がかかりますが、どの投資信託でも同程度かかるので、あまり気にしなくて構いません。

信託報酬の影響の大きさを実感しよう!

次の条件で、シミュレーションしてみます。

すると結果は次のようになります。

| 運用年数 | A銘柄 | B銘柄 | 差異 |

| 1 | 60 | 60 | 0 |

| 2 | 125 | 124 | 1 |

| 3 | 192 | 189 | 3 |

| 4 | 262 | 257 | 5 |

| 5 | 334 | 326 | 8 |

| 6 | 410 | 398 | 12 |

| 7 | 488 | 471 | 17 |

| 8 | 569 | 547 | 22 |

| 9 | 654 | 626 | 28 |

| 10 | 742 | 706 | 36 |

| 11 | 833 | 789 | 44 |

| 12 | 928 | 875 | 53 |

| 13 | 1,026 | 963 | 64 |

| 14 | 1,129 | 1,053 | 75 |

| 15 | 1,235 | 1,147 | 88 |

| 16 | 1,346 | 1,243 | 103 |

| 17 | 1,460 | 1,342 | 118 |

| 18 | 1,580 | 1,444 | 136 |

| 19 | 1,704 | 1,549 | 154 |

| 20 | 1,832 | 1,657 | 175 |

| 21 | 1,966 | 1,769 | 197 |

| 22 | 2,105 | 1,884 | 221 |

| 23 | 2,250 | 2,002 | 248 |

| 24 | 2,400 | 2,124 | 276 |

| 25 | 2,556 | 2,250 | 306 |

| 26 | 2,718 | 2,379 | 339 |

| 27 | 2,886 | 2,512 | 374 |

| 28 | 3,061 | 2,649 | 412 |

| 29 | 3,243 | 2,790 | 452 |

| 30 | 3,431 | 2,936 | 495 |

| 31 | 3,628 | 3,086 | 542 |

| 32 | 3,831 | 3,240 | 591 |

| 33 | 4,043 | 3,399 | 644 |

| 34 | 4,263 | 3,563 | 700 |

| 35 | 4,492 | 3,732 | 760 |

| 36 | 4,729 | 3,905 | 824 |

| 37 | 4,976 | 4,084 | 892 |

| 38 | 5,232 | 4,269 | 964 |

| 39 | 5,499 | 4,459 | 1,040 |

| 40 | 5,776 | 4,654 | 1,122 |

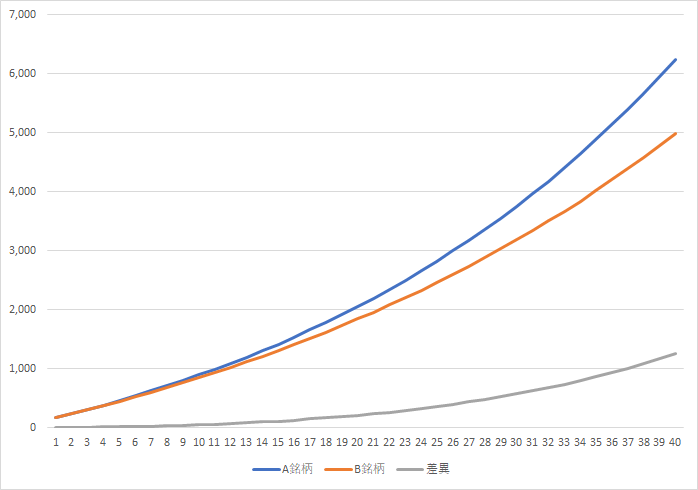

40年後、信託報酬0.1%の投資信託Aは、5776万円まで成長します。

一方、同じ利回りで信託報酬1%の投資信託Bは、4654万円で、この差異は、1122万円です。

1122万円はどこに消えたのか?もちろん、投資信託を運用している運用会社のポケットです!!

信託報酬のインパクトが実感できたでしょうか?

でも信託報酬の怖いところはまだあるんですよ!

信託報酬のヤバさ【その1】手数料を払っている実感がない

信託報酬のヤバいところは、投資している投資信託から勝手に手数料が差し引かれるので、当人に手数料を払っている実感がないというところです。

銀行の利子の逆のようなものと考えてください!1年で1%、貯金が勝手に減っていくと考えたら怖くないですか?

信託報酬のヤバさ【その2】投資信託が成長しているので気づきにくい

上の例でも、信託報酬1%の投資信託Bは、ちゃんと成長し40年後には4654万円という資産を築くことができました。だから、結果的には大成功に見えますよね。

ちゃんと資産増えてる!投資信託Bってすごい!

でも、実際は、40年の間に、手数料0.1%の投資信託Aと比べて、1122万円も多く手数料を信託報酬として払っているわけです。

結果的にはお金が増えているので、気づきにくいですが、ものすごい金額を運用会社に払っているんですね。

運用会社はリスクなく手数料をゲットを出来てぼろ儲けですね!

信託報酬のヤバさ【その3】運用会社が手数料の高いものを売りたがる

上でみてきたように、わたしたちが信託報酬の高い投資信託を買うと、運用期間中ずっと(下手すると何十年も)運用会社は手数料をゲットできるわけですから、運用会社は手数料の高いものを売りたがります。

運用会社がめちゃめちゃオススメしてくる投資信託があったら、信託報酬を確認しましょう!

手数料の高い投資信託を買わせようとしているのかもしれませんよ!

信託報酬の小さい投信を探すには?

信託報酬のヤバさが実感出来てきたところで、実際の投資信託で信託報酬の小さいものを探してみましょう!

投信スーパーサーチで探します。投信スーパーサーチの使い方は下記の記事見てみてくださいね。

投信スーパーサーチで、信託報酬の低い順に並べるには、「管理費用」で並べ替えます。

すると次のように、信託報酬が低い順位並びます。

eMAXISSlim米国株式(S&P500)が0.0968%で最も安く、次に、SBI・先進国株式インデックス・ファンドが0.1022%で次点です。

ちなみに低い順に並べたときの上位はほぼすべてがインデックス投信になります

今度は試しに高い順に並べてみましょうか。

業界で一番大きい信託報酬は、4.166%(!)です。

一番安い、eMAXISSlim米国株式(S&P500)と比べて40倍以上も差があります。

1000万円分、買ったら一年で約42万円の手数料が勝手に抜かれますよ!

これは極端な例としても、1%を超えるものは無数にあります。

1%を超えるものはほとんど、アクティブ投信になります

まとめ

信託報酬の重要性を説明してきました。

買うなら、信託報酬の安いインデックス投信型投資信託がオススメです。

インデックス投信が安い理由は別記事で説明しますね。

インデックス投資をするなら、下記の本は非常にオススメです。

もちろん、投資信託の手数料についてももっと詳しい説明が書いてありますよ。

| レベル | 本の名前 | 説明 |

|---|---|---|

| ★ド素人レベル | 図解・最新 難しいことはわかりませんが、お金の増やし方を教えてください! | めちゃめちゃ分かり易い入門本です。「投資信託って何?」、というくらいのレベルの方にオススメ。 |

| ★★ 素人レベル | お金は寝かせて増やしなさい | インデックス投資を実践している方の本です。 インデックス投資の始め方から出口戦略まで、解説してあります。 |

| ★★★ 入門者レベル | 全面改訂 ほったらかし投資術 インデックス運用実践ガイド (朝日新書) | ”お金を寝かせて増やしなさい”だけでは満足できないよという方にオススメです。 |

運用会社に何百万、何千万払う前に、本で勉強しておきましょう!