わたしが『わりかんがん保険』に入って1年が経ちました。

この記事では実際にわりかんがん保険に入って、①どのくらい保険料を払ったのか?、②加入して感じるメリット・デメリットは何か、を説明します!

最初に結論から

わりかんがん保険とは?

- P2P保険と呼ばれる日本初の後払い方式のがん保険。

- P2P保険は海外では非常に人気。日本ではわりかんがん保険が2020年にサービス開始。

- P2P保険は、付加保険料を圧縮しているので圧倒的に安いのが特徴。

保険料

- 30代のわたしは、1年間の保険料が500円でした!!(月額500円じゃないですよ、1年で500円ですよ!)

つぎの流れで詳しく説明していきますね。

[rtoc_mokuji title=”” title_display=”” heading=”h3″ list_h2_type=”” list_h3_type=”” display=”” frame_design=”” animation=””]

わりかんがん保険とは?

わりかん保険は、株式会社JustInCaseが販売する日本初の後払い方式のがん保険のことです。(公式サイトはこちら)

P2P保険という加入者同士の相互扶助の仕組みを利用しており、加入者への保険金が発生しない限り加入者から保険料の徴収が発生しません。

また、保険料が発生したとしても、保険料上限が設けられており、ある月にたまたまたくさんのがん患者が出た場合でも、保険料は上限を超えることはありません。

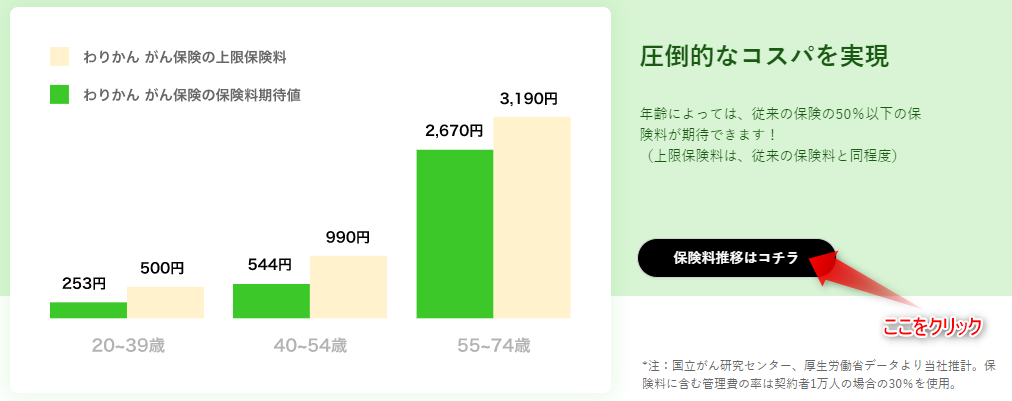

2021年4月時点での年齢ごとの上限は以下の通りです。

・20歳~39歳:500円

・40歳~54歳:990円

・55歳~74歳:3190円

例えば、私は30代なので、上限である月500円以上の支払いは発生しません。

P2P保険とは

P2P保険はインターネットで繋がった人々と、「病気になったらお金を出し合って助け合いましょう!」という取り決めをして、相互扶助を行う仕組みです。

日本では例がありませんでしたが、海外で非常には人気で、特に、中国ではアリババのP2P保険(相互宝)が加入者が1億人を超えています。

2020年1月にJustincaseが日本で初めてP2P保険「わりかん保険」を発売しました。

わたしは日経新聞でわりかん保険の記事を見て、「これだ!!」と思い、2020年2月に、早速、わりかん保険に加入しました。

わりかん保険に加入して感じるメリット

わりかん保険に加入して感じるメリットと感じている点は、以下の通りです。

- 保険料が圧倒的に安い(30代の私は、1年間の保険料が500円でした!)

- 負担の透明性が高い(毎月、月次レポートが発行され、どのような計算で保険料が発生したのか、説明が行われる)

保険料が圧倒的に安い

なんといってもわりかん保険は、保険料が安いです。

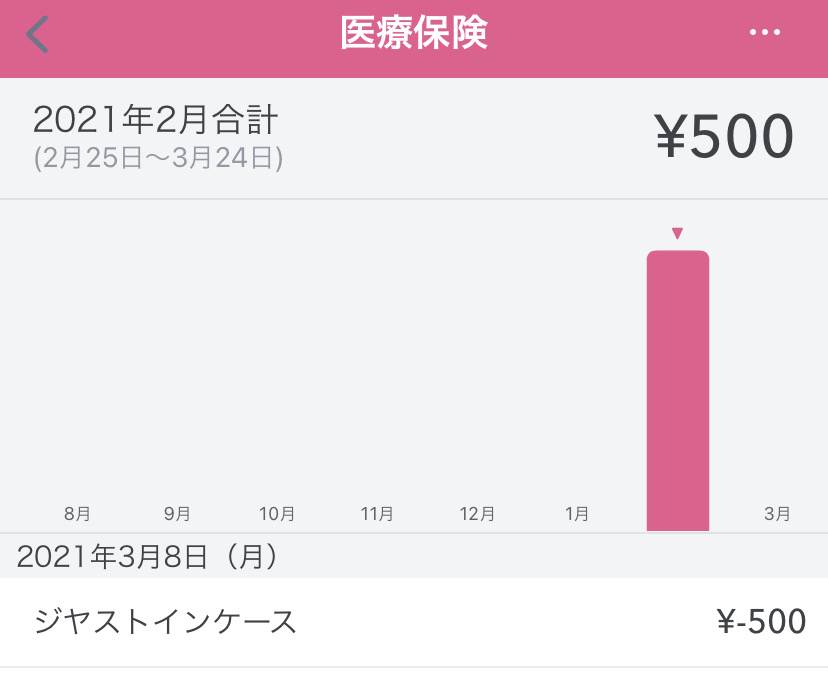

私が2020年2月に加入してから、1年間は保険料の請求はゼロでした。2021年3月に初めて、請求が来て、500円払いました。

従って、私の1年間のがん保険の保険料は500円でした!

年額500円!

チェックポイント

わりかん保険は、がんになった人に、加入者から集めたお金を渡す形で成り立っています。仲間内でカンパを募るような感じですね。

本来は、これで、保険が成り立つはずですが、通常の保険では、これ以外の費用がたくさんかかります(例えば、営業マンの給料、テレビコマーシャルの費用、保険会社のオフィスの賃料、等々)

わりかん保険では、保険会社の関与は、最小限にして、費用を抑えています。

負担の透明性が高い

わりかん保険から毎月、下記のようなメールがきて、どのような計算で保険料が発生したのか、説明してくれます。

ちなみに今までの保険料の発生についても、justincase のサイトで公開されていますので、加入者でなくともどのくらいの保険料が発生しているのか、確認することができます。(Link先の下記の箇所をクリック)

私はわりかん保険以前に、別のがん保険に加入していましたが、このような説明は一切無かったですし、月次のレポートもありませんでした。

わりかん保険では、毎月、どのくらい保険金の支払いが発生して、どのくらい自分が保険料を負担することになるのか、はっきりわかるので、納得感があります。

わりかん保険に加入して感じるデメリット

合理的で分かりやすい、わりかん保険ですが、デメリットと感じるところもあります。

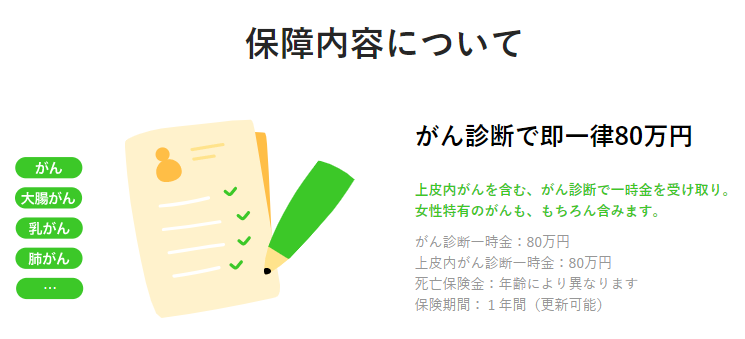

- 保障内容が選べない(「がんと診断されたとき80万円貰える」という保障しか、選択できない)

- まだ契約者数が少ない

保障内容が選べない

わりかん保険では、「がんと診断されたとき80万円貰える」という保障しかなく、他のがん保険にあるような多彩なオプションを加えることはできません。

とてもシンプルなので、私は気に入っていますが、この保証内容では不安という方や、もっとオプションを付けたいという方には向きません。

わりかん保険サイトより抜粋

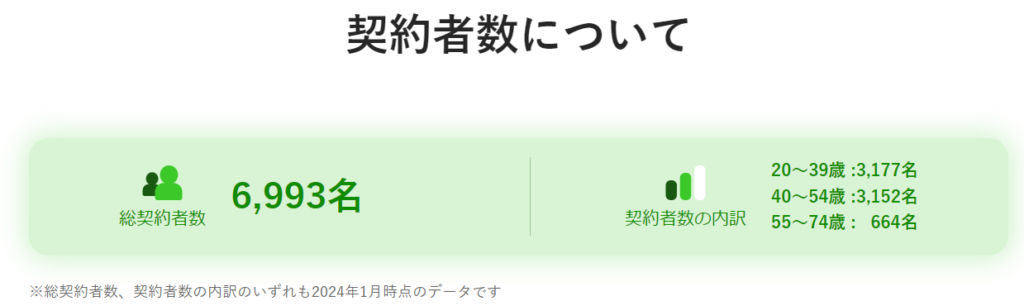

まだ契約者数が少ない

わりかん保険はまだ2020年に始まったばかりの保険で、契約者数がまだまだ少ない保険です。

従って、何かしらの理由で契約者が減少すると、わりかん保険という保険自体がなくなってしまう可能性もあります。

わりかん保険サイトより抜粋

とはいえ、わたしが加入した2020年ころ、加入者は3000人台でしたが、2024年では約7000人で、順調に増えているようです。

がんに関する費用・入院期間に対する不安がある方は、無料相談してみるといいかもしれません。

⇒ 30社以上の【がん保険】から希望に合ったプランを専門家が探してくれる

ベビープラネットのがん保険相談サービス

まとめ

わりかんがん保険とは?

- P2P保険と呼ばれる日本初の後払い方式のがん保険。

- P2P保険は海外では非常に人気。日本ではわりかんがん保険が2020年にサービス開始。

- P2P保険は、付加保険料を圧縮しているので圧倒的に安いのが特徴。

保険料

- 30代のわたしは、1年間の保険料が500円でした!!(月額500円じゃないですよ、1年で500円ですよ!)

メリット

- 保険料が圧倒的に安い。保険料が高い月でも上限があるため、それ以上発生しない。

20-30代は、月の保険料が最大でも500円と圧倒的に安く、がんに対して最低限の補償をつけておきたいという方に特におすすめです!

- 負担の透明性が高い。保険料の計算方法や何件の一時金が発生したのか明確である。

デメリット

- 保障内容が選べない。オプションを付けたい人には物足りないかも。

- まだ加入者が少なく、何かしらの理由で契約者が減少すると、わりかん保険という保険自体がなくなってしまう可能性がある。